2025е№ҙпјҢеңЁеӯҳйҮҸз«һдәүж„Ҳжј”ж„ҲзғҲзҡ„еёӮеңәзҺҜеўғдёӢпјҢжүҝиҪҪж–°еўһйҮҸжңҹеҫ…зҡ„зҷҪй…’ж–°е“ҒиҝҺжқҘйӣҶдёӯеҸ‘еёғзҡ„е°Ҹй«ҳжҪ®гҖӮ

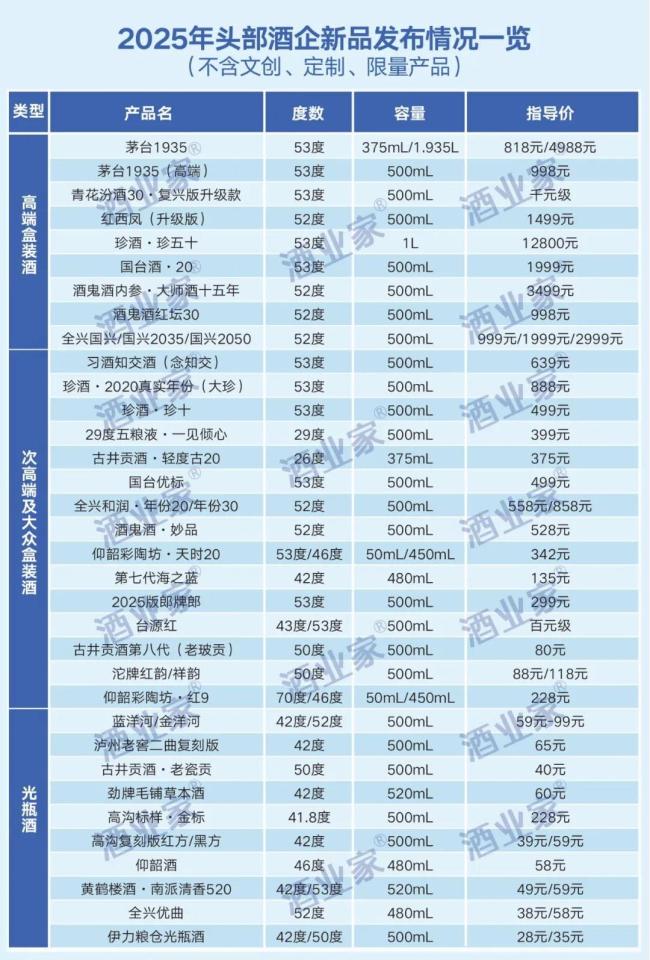

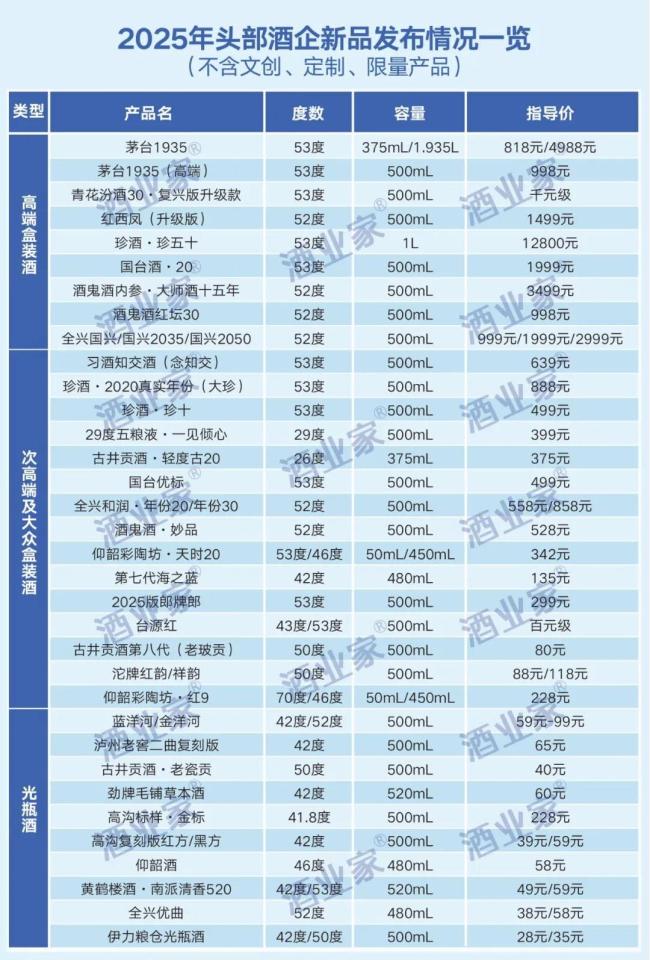

й…’дёҡ家梳зҗҶд»Ҡе№ҙд»ҘжқҘеӨҙйғЁй…’дјҒеҸ‘еёғзҡ„30дҪҷж¬ҫдё»жөҒж–°е“ҒпјҲдёҚеҗ«ж–ҮеҲӣгҖҒе®ҡеҲ¶гҖҒйҷҗйҮҸдә§е“ҒпјүеҸ‘зҺ°пјҢ30-80е…ғе·ҰеҸізҡ„й«ҳзәҝе…ү瓶酒д»ҘеҸҠ100-300е…ғеӨ§дј—д»·дҪҚжӯЈжҲҗдёәеӨҙйғЁй…’дјҒе…іжіЁзҡ„з„ҰзӮ№пјҢиҖҢиҮӘйҘ®гҖҒиҒҡйҘ®гҖҒе–ңе®ҙзӯүж¶Ҳиҙ№еңәжҷҜзҡ„дәүеӨәе°ҶдјҡжҳҜд»Ҡе№ҙеёӮеңәз«һдәүзҡ„дё»ж—ӢеҫӢгҖӮжӯӨеӨ–пјҢжӣҙеӨҡеӨҙйғЁй…’дјҒзҡ„дҪҺеәҰй…’дә§е“Ғд№ҹжӯЈеңЁеҠ йҖҹзҷ»еңәпјҢжӣҙйҮҚиҰҒзҡ„жҳҜпјҢжӣҙеӨҡжүҝиҪҪж–°жЁЎејҸгҖҒж–°жё йҒ“гҖҒж–°еҚ дҪҚзҡ„еҗҚй…’ж–°е“Ғд№ҹйӣҶдёӯеҸ‘еёғпјҢиҜ•еӣҫеңЁиЎҢдёҡи°ғж•ҙжңҹз ҙи§Јеўһй•ҝи°ңйўҳгҖӮ

еҗҚй…’еҜҶйӣҶеҠ з Ғй«ҳзәҝе…ү瓶пјҢзҷҫе…ғд»ҘдёӢеҠ йҖҹвҖңи„ұзӣ’еҗ‘е…үвҖқ

8жңҲ20ж—ҘпјҢиҢ…еҸ°йӣҶеӣўдҝқеҒҘй…’дёҡй”Җе”®жңүйҷҗе…¬еҸёеҸ‘еёғгҖҠвҖңеҸ°жәҗе…ү瓶酒вҖқжӢӣе•Ҷе…¬е‘ҠгҖӢпјҢе®ҳе®Је°Ҷй’ҲеҜ№ж–°дә§е“ҒеҸ°жәҗе…ү瓶酒иҝӣиЎҢжӢӣе•ҶгҖӮе…¬е‘ҠжҳҫзӨәпјҢеҸ°жәҗе°ҶйҖүжӢ©вҖңзәҝдёҠзӣҙзӯҫ+еҢәеҹҹй…ҚйўқвҖқж“ҚдҪңжЁЎејҸпјҢеңЁжІіеҚ—гҖҒе№ҝдёңгҖҒеұұдёңгҖҒиҙөе·һгҖҒйҷ•иҘҝгҖҒе®үеҫҪе…ұи®ЎжӢӣеӢҹ20家з»Ҹй”Җе•ҶпјҢз»Ҹй”Җ53В°еҸ°жәҗе…ү瓶酒гҖӮиҖҢиҝҷд№ҹжҳҜиҢ…еҸ°дҝқеҒҘй…’е…¬еҸёжҺЁеҮәзҡ„第дёҖж¬ҫе…ү瓶й…ұй…’еӨ§еҚ•е“ҒгҖӮ

е®һйҷ…дёҠпјҢд»Ҡе№ҙд»ҘжқҘпјҢд»ҺиҢ…еҸ°еҲ°жіёе·һиҖҒзӘ–пјҢд»Һе…ЁеӣҪеҗҚй…’еҲ°еҢәеҹҹйҫҷеӨҙпјҢе…ү瓶酒иөӣйҒ“е·ІжҢӨж»ЎеӨҙйғЁзҺ©е®¶гҖӮ

жҳҘзі–жңҹй—ҙпјҢжіёе·һиҖҒзӘ–з„•ж–°жҺЁеҮәдәҢжӣІеӨҚеҲ»зүҲпјҢе®ҡд»·65е…ғпјӣеҸӨдә•иҙЎй…’зқҖйҮҚжҺЁд»Ӣ80е…ғзҡ„еҸӨдә•иҙЎй…’·第八代е’Ң45е…ғзҡ„еҸӨдә•иҙЎй…’В·иҖҒз“·иҙЎгҖӮдёҚд№…еҗҺпјҢжҙӢжІіжҺЁеҮәе®ҡдҪҚ90е…ғе·ҰеҸізҡ„йҮ‘жҙӢжІідёҺ60е…ғе·ҰеҸізҡ„и“қжҙӢжІіпјӣд»Ҡдё–зјҳжҺЁеҮә59е…ғгҖҒ39е…ғзҡ„й«ҳжІҹеӨҚеҲ»зүҲй»‘ж–№гҖҒзәўж–№пјӣд»°йҹ¶й…’дёҡжҺЁеҮәе®ҡд»·58е…ғзҡ„й«ҳзәҝе…ү瓶вҖңд»°йҹ¶й…’вҖқпјӣй»„й№ӨжҘјй…’жҺЁеҮә50е…ғе·ҰеҸізҡ„еҚ—жҙҫжё…йҰҷ520гҖӮиҝ‘ж—ҘпјҢеҠІзүҢе…¬еҸёжӣҙжҺЁеҮәе…ү瓶新е“ҒжҜӣй“әиҚүжң¬й…’пјҢйҖүз”Ё5е№ҙд»ҘдёҠзңҹе®һе№ҙд»Ҫй…’дҪ“пјҢ42еәҰ520mLе”®д»·д»…60е…ғгҖӮ

жңүдёҡеҶ…дәәеЈ«жҢҮеҮәпјҡвҖңжҜӣй“әиҚүжң¬й…’дҫқйқ зңҹе®һе№ҙд»ҪиҖҒй…’е’Ңдё“еҲ©жҠҖжңҜеёҰжқҘдәҶеҜ№иЎҢдёҡйҷҚз»ҙжү“еҮ»зҡ„дә§е“ҒеҠӣпјҢжҺҖиө·еӨ§дј—зҷҪй…’зҡ„е“ҒиҙЁйқ©е‘ҪпјҢеҶҚеҠ дёҠеҠІй…’300еӨҡдёҮ家з»Ҳз«ҜзҪ‘з»ңзҡ„иөӢиғҪпјҢзӣёдҝЎз”ЁдёҚдәҶеҮ е№ҙе°ұдјҡжҲҗдёәи¶…зә§еӨ§еҚ•е“ҒгҖӮвҖқ

еҚҺзӯ–е’ЁиҜўи‘ЈдәӢй•ҝжқҺз«Ҙи®ӨдёәпјҢжүҺе Ҷе…ү瓶酒主иҰҒжҳҜз”ұдәҺй«ҳз«Ҝй…’ж¶Ҳиҙ№ж”¶зј©пјҢдјҒдёҡе…іжіЁзӮ№иҪ¬еҗ‘еӨ§дј—ж¶Ҳиҙ№гҖӮиҖҢзӣ’иЈ…й…’ж¶Ҳиҙ№еҸ—йҳ»пјҢеҗҢж ·д№ҹжҳҜй…’дјҒеҸ‘еҠӣеӨ§дј—й…’гҖҒеҜ»жүҫеўһй•ҝзӮ№зҡ„еҺҹеӣ гҖӮ

жӯӨеүҚпјҢзҺ»жұҫгҖҒйЎәе“ҒйғҺгҖҒжІұзүҢT68зӯүеҗҚй…’е…ү瓶еӨ§еҚ•е“Ғ已然йӘҢиҜҒдәҶ50е…ғеҸҠд»ҘдёҠй«ҳзәҝе…ү瓶зҡ„жҲҗй•ҝз©әй—ҙпјҢйҡҸзқҖеӨҙйғЁй…’дјҒйў‘йў‘еҠ з ҒпјҢиҝҷдёҖз»ҶеҲҶйўҶеҹҹзҡ„з«һдәүд№ҹе°Ҷи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮж–°иҗҘй”Җе’ЁиҜўдё“家иҙҫзҰҸжҳҘи®ӨдёәпјҡвҖңзҗҶжҖ§ж¶Ҳиҙ№и¶ӢеҠҝдёӢпјҢе…ү瓶酒еёӮеңәе°Ҷдјҡи¶ҠжқҘи¶ҠеҘҪпјҢ50е…ғе…ү瓶酒畅й”Җе…¶е®һе°ұжҳҜе“ҒиҙЁеӣһеҪ’зҡ„дёҖз§ҚиЎЁзҺ°гҖӮвҖқд»ҘеҫҖе…ү瓶酒常дёҺвҖңдҪҺд»·гҖҒдҪҺз«ҜгҖҒдҪҺе“ҒиҙЁвҖқжҢӮй’©пјҢиҖҢжңӘжқҘзҡ„е…ү瓶酒е°Ҷд»ЈиЎЁвҖңй«ҳиҙЁд»·жҜ”гҖҒй«ҳе“ҒиҙЁгҖҒеҗҲйҖӮд»·ж јвҖқгҖӮ

й»‘ж је’ЁиҜўйӣҶеӣўи‘ЈдәӢй•ҝеҫҗдјҹд№ҹжҢҮеҮәпјҢиҝҮеҺ»20е№ҙдёӯеӣҪзҷҪй…’дјҒдёҡд»Ҙй«ҳз«ҜеҢ–дёәдё»жөҒжҲҳз•Ҙй©ұеҠЁзҡ„ж—¶д»Је·Із»Ҹз»Ҳз»“пјҢеӨ§дј—еҢ–е’Ңдёӯд»·еҢ–жңӘжқҘеҝ…然дјҡйҮҚж–°еҙӣиө·ж–°е“ҒзүҢгҖҒж–°дә§е“ҒгҖӮвҖңзӣ®еүҚеӨ§дј—еҸЈзІ®й…’еёӮеңәејәеҠӣеҸҚеј№пјҢеёӮеңәеҜ№е…¶йҮҚи§ҶзЁӢеәҰз©әеүҚпјҢжӯЈе‘ҲзҺ°еҮә50-100е…ғж— зӣ’й…’зҡ„и¶ӢеҠҝгҖӮвҖқ

е–ңе®ҙдё“еұһж–°е“ҒеӨ§зҲҶеҸ‘пјҢе®ҙеёӯеёӮеңәз«һдәүеҠ еү§пјҢжҲ–иҝҺж–°дёҖиҪ®жҙ—зүҢпјҹ

еңЁж”ҝе•ҶеҠЎж¶Ҳиҙ№жҢҒз»ӯдҪҺиҝ·гҖҒй…’дјҒзә·зә·д»ҘејҖ瓶дёәжҢҮж Үзҡ„еҪ“дёӢпјҢзҷҪй…’е®ҙеёӯеёӮеңәжӯЈдёҠжј”зқҖдёҖеңәжҝҖзғҲзҡ„вҖңеҺ®жқҖвҖқгҖӮзӣёиҫғеҺ»е№ҙпјҢд»Ҡе№ҙе®ҙеёӯеёӮеңәеҶ…еҚ·иҝӣдёҖжӯҘеҠ еү§пјҢдҪҶеӨҙйғЁй…’дјҒзҡ„дј—еӨҡж–°е“Ғд»ҚеңЁжҺҘиҝһзҷ»еңәпјҢйҖҡиҝҮд№°иө гҖҒжү«з Ғиҝ”зҺ°зӯүж–№ејҸжҠўеӨәеёӮеңәд»ҪйўқпјҢе®ҙеёӯд№Ӣдәү已然зҷҪзғӯеҢ–гҖӮ

7жңҲпјҢиҙөе·һзҸҚй…’е®ҙеёӯжҲҳз•Ҙж–°е“ҒвҖңзҸҚй…’В·зҸҚеҚҒвҖқеңЁжІіеҚ—йғ‘е·һйҮҚзЈ…еҸ‘еёғпјҢ并еңЁе®ҙеёӯеҠЁй”ҖдҝқйҡңдёҠеҠӣеәҰз©әеүҚпјҢж №жҚ®дёҚеҗҢ规模е®ҙеёӯеҸҠи®ўй…’ж•°йҮҸи®ҫзҪ®дәҶеҜ№еә”зҡ„ж¶Ҳиҙ№иҖ…еҘ–еҠұпјҢеҰӮ20жЎҢеҸҠд»ҘдёҠ规模е®ҙеёӯпјҢеҘ–еҠұ750mlеӨ§е…ғеё…иҷҺз¬Ұ2еқӣжҲ–1.68LзҸҚеҚҒ2瓶пјҢеҗҢж—¶жӣҙйҮҚзЈ…жҺЁеҮәе©ҡе®ҙдё“еұһвҖңиңңжңҲд№Ӣж—…вҖқгҖӮ

иҢ…еҸ°дҝқеҒҘй…’е…¬еҸёдё“дёәе®ҙеёӯеңәжҷҜе®ҡеҲ¶зҡ„ж–°дә§е“ҒвҖңеҸ°жәҗзәўвҖқд№ҹе·ІдәҺ8жңҲ4ж—ҘдёҠеёӮпјҢеқҡе®Ҳзҷҫе…ғзә§дәІж°‘е®ҡдҪҚпјҢ并жҺЁеҮә53еәҰдёҺ43еәҰеҸҢеәҰж•°йҖүжӢ©гҖӮжңүдёҡеҶ…дәәеЈ«жҢҮеҮәпјҢвҖңеҸ°жәҗзәўвҖқзҡ„жҺЁеҮәе®һзҺ°дәҶдә§е“Ғиҝӯд»Јзҡ„ж— зјқиЎ”жҺҘпјҢд№ҹжҳҜиҢ…еҸ°йӣҶеӣўжҙһеҜҹж¶Ҳиҙ№иҖ…йңҖжұӮеҗҺзҡ„зІҫеҮҶиҗҪеӯҗпјҢж–°е“Ғи®ҫи®Ўз¬ҰеҗҲеӣҪдәәеҒҸеҘҪпјҢжҸҗиҙЁдёҚжҸҗд»·пјҢдёҺе®ҙеёӯеңәжҷҜй«ҳеәҰйҖӮй…ҚпјҢеҮӯеҖҹеӨ§дј—е®ҡдҪҚгҖҒе“ҒзүҢз§Ҝж·ҖдёҺеңәжҷҜйҖӮй…ҚжҖ§пјҢжңӘжқҘжңүжңӣеңЁеёӮеңәеҪўжҲҗж·ұеәҰжё—йҖҸпјҢжү“ејҖжӣҙе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

д»°йҹ¶еҪ©йҷ¶еқҠВ·зәў9еҲҷд»Ҙзғҹй…’еә—дёәж ёеҝғжё йҒ“пјҢе…Ёйқўй“әи®ҫе®ҙеёӯеңәжҷҜпјҢ并й’ҲеҜ№жҖ§жҺЁеҮәе®ҙдјҡжҙ»еҠЁд№°дёҖиө дёҖпјҢжҜҸжңҲйҖў9ж—ҘгҖҒ19ж—ҘгҖҒ29ж—ҘпјҢжү«зӣ–еҶ…з Ғжңүжңәдјҡиөў5е…ӢйҮ‘жқЎзӯүж”ҝзӯ–гҖӮжІұзүҢзәўйҹөгҖҒзҘҘйҹөд№ҹд»ҘвҖңеӣҪж°‘е®ҙеёӯй…’вҖқе®ҡдҪҚпјҢйҖҡиҝҮе–ңеәҶеҢ…иЈ…е’Ңй«ҳиҙЁд»·жҜ”жҠўеҚ зҷҫе…ғзӣ’иЈ…еёӮеңәгҖӮ

еҢ—дә¬жӯЈдёҖе ӮжҲҳз•Ҙе’ЁиҜўжңәжһ„жҖ»з»ҸзҗҶдёҒж°ёеҫҒи®ӨдёәпјҢзҷҪй…’дјҒдёҡеҠ з Ғе®ҙеёӯеңәжҷҜпјҢжҳҜжҠ“дҪҸдәҶиЎҢдёҡиҗҘй”ҖеҸҳйқ©зҡ„ж–°и¶ӢеҠҝпјҢиҝҷжҳҜиҗҘй”ҖеҸ‘еұ•зҡ„еҝ…然йҳ¶ж®өпјҢжҳҜиҗҘй”ҖеҖ’йҖјзҡ„з»“жһңгҖӮвҖңдёҚд»…д»…жҳҜеӨҙйғЁдјҒдёҡпјҢзңҒй…’дјҒдёҡгҖҒеҢәеҹҹй…’дјҒд№ҹеңЁйҮҚзӮ№е…іжіЁе®ҙеёӯеёӮеңәпјҢзү№еҲ«жҳҜе©ҡе®ҙеёӮеңәгҖӮвҖқ

й…’дёҡ家и§ӮеҜҹеҲ°пјҢдёҺй«ҳзәҝе…ү瓶酒жӣҙжіЁйҮҚжҖ§д»·жҜ”гҖҒз»Ҳз«Ҝй“әиҙ§дёҚеҗҢпјҢе®ҙеёӯз”Ёй…’жӣҙејәи°ғдә§е“ҒйҖӮй…ҚгҖҒеңәжҷҜж·ұжҢ–е’Ңж”ҝзӯ–жҺЁеҠӣгҖӮиҝҷдёҖйўҶеҹҹе·Іж¶ҢзҺ°еҮәж°ҙжҷ¶еү‘гҖҒзәўиҠұйғҺгҖҒиҢ…еҸ°1935зӯүе…ЁеӣҪеҗҚй…’зҡ„еӨҙйғЁзҺ©е®¶пјҢеңЁеҢәеҹҹеёӮеңәпјҢд»ҘеҫҪй…’дёәд»ЈиЎЁзҡ„ең°ж–№йҫҷеӨҙдёәжҸҗеҚҮжң¬ең°е®ҙеёӯеёӮеңәеҚ жңүзҺҮд№ҹиҝ‘д№ҺжҳҜдёҚи®ЎжҲҗжң¬жҠ•е…ҘпјҢеҪ“ең°еӨ§еһӢй…’еә—еҮ д№ҺеқҮиў«ең°ж–№е“ҒзүҢд№°ж–ӯгҖӮ

е®ҙеёӯжҝҖзғҲвҖңеҺ®жқҖвҖқиғҢеҗҺпјҢдҝғй”ҖйҷҚд»·жҲ–д»Ҙд№°иө зӯүеҪўејҸеҸҳзӣёйҷҚд»·жҲҗдё»жөҒпјҢйғЁеҲҶе®ҙеёӯз”Ёй…’д»·ж јеҶҚеәҰйҷҚиҮівҖңж–°дҪҺвҖқпјҢд»Ҡе№ҙжӣҙеӨҡж–°йҖүжүӢзҡ„е…ҘеұҖпјҢж— з–‘е°ҶиҝӣдёҖжӯҘеҠ еү§е®ҙеёӯеёӮеңәзҡ„з«һдәүпјҢиҝҺжқҘж–°дёҖжіўвҖңжҙ—зүҢвҖқгҖӮ

еҗҚй…’ж ёеҝғе“Ғзі»дҪҺеәҰеҢ–пјҢ29еәҰдә”зІ®ж¶ІгҖҒ29еәҰиҲҚеҫ—гҖҒ26еәҰеҸӨдә•иҙЎй…’ејҖеҗҜж¶Ҳиҙ№ж–°еҸҳйқ©

дёҚд№…еүҚпјҢеҸӨдә•иҙЎй…’В·е№ҙд»ҪеҺҹжөҶиҪ»еәҰеҸӨ20еңЁжІҲйҳіжӯЈејҸеҸ‘еёғпјҢе®ҡдҪҚеҸӨдә•иҙЎй…’е№ҙиҪ»еҢ–жҲҳз•Ҙдё»жү“дә§е“ҒпјҢй…’зІҫеәҰдёә26%volпјҢж—ЁеңЁйҖҡиҝҮеҲӣж–°и®ҫи®Ўе’ҢеӨҡе…ғеңәжҷҜйҖӮй…ҚпјҢжҠўеҚ е№ҙиҪ»еҢ–зҷҪй…’иөӣйҒ“гҖӮ继дҪҺеәҰеӣҪзӘ–гҖҒдҪҺеәҰдә”зІ®ж¶Ід№ӢеҗҺпјҢеҸҲдёҖ家еӨҙйғЁй…’дјҒеңЁж ёеҝғдё»зәҝдә§е“Ғзі»еҲ—дёӯејҖиҫҹдҪҺеәҰж–°иөӣйҒ“гҖӮ

ж— зӢ¬жңүеҒ¶пјҢй…’дёҡ家иҝ‘ж—ҘиҺ·жӮүпјҢиҲҚеҫ—й…’дёҡе°ҶдәҺ8жңҲ30ж—ҘжҺЁеҮәйҰ–ж¬ҫдҪҺй…’еәҰй«ҳйЈҺе‘іеһӢиҖҒй…’вҖңиҲҚеҫ—иҮӘеңЁвҖқгҖӮиҜҘж–°е“ҒеҹәдәҺгҖҠдҪҺеәҰеқӣиҙ®иҖҒй…’пјҲжө“йҰҷеһӢзҷҪй…’пјүгҖӢж ҮеҮҶжү“йҖ пјҢеәҰж•°дёә29еәҰпјҢдё»жү“вҖңиҲ’йҖӮгҖҒй«ҳйЈҺе‘івҖқгҖӮ8жңҲ26ж—ҘпјҢ29еәҰдә”зІ®ж¶ІВ·дёҖи§ҒеҖҫеҝғе®ҳе®ЈдёҠеёӮпјҢдә§е“Ғе…Ёзҗғд»ЈиЁҖдәәдёәйӮ“зҙ«жЈӢгҖӮиҜҘдә§е“Ғиў«еӨ–з•Ңи§ҶдҪңдә”зІ®ж¶ІеҮҶеӨҮеңЁвҖңеӯҳйҮҸз«һдәүвҖқдёӯпјҢз”ЁдҪҺеәҰж–°е“ҒжӢ“еұ•е№ҙиҪ»дәәж¶Ҳиҙ№иҖ…зҡ„дёҖз§ҚеҲӣж–°гҖӮ

иҖҢеңЁжӯӨеүҚпјҢжіёе·һиҖҒзӘ–е®Јеёғи®ЎеҲ’жҺЁеҮә28еәҰеӣҪзӘ–1573зӯүдҪҺеәҰдә§е“Ғпјӣй…’й¬јй…’е®Јеёғе·ІиҝӣиЎҢ33еәҰгҖҒ28еәҰгҖҒ21еәҰгҖҒ18еәҰзӯүдҪҺеәҰдә§е“Ғзҡ„еҮҶеӨҮе·ҘдҪңпјҢ并已з»ҸжҺЁеҮә39еәҰеҶ…еҸӮй…’вҖҰвҖҰ

зҷҪй…’ж–°дёҖиҪ®вҖңйҷҚеәҰжҪ®вҖқеҶҚиө·пјҢиҖҢ且并йқһиҝҮеҫҖеӯҗе“ҒзүҢжҲ–еҢәеҹҹгҖҒжё йҒ“е®ҡеҲ¶зӯүе°қиҜ•иЎҢдёәпјҢжң¬иҪ®дҪҺеәҰжҪ®еҹәжң¬йғҪжҳҜеҗҚй…’ж ёеҝғдә§е“Ғзәҝзҡ„延伸гҖӮиҝҷиЎЁжҳҺдҪҺеәҰй…’е·ІдёҚеҶҚжҳҜе°Ҹдј—иҜ•ж°ҙпјҢиҖҢжҳҜзҷҪй…’иЎҢдёҡйқўеҗ‘жңӘжқҘеҸ‘еұ•иҫҫжҲҗзҡ„йҮҚиҰҒе…ұиҜҶе’ҢжҲҳз•ҘиҪ¬еһӢж–№еҗ‘пјҢжңүеҫҲејәзҡ„еј•йўҶжҖ§е’ҢзӨәиҢғж•Ҳеә”пјҢжӣҙжҳҜжү“ејҖе№ҙиҪ»еёӮеңәзҡ„й’ҘеҢҷгҖӮ

йҳңйҳізҷҫе·қзҷҫз»ҙе…¬еҸёжҖ»з»ҸзҗҶжқҺеӯҰжҲҗи®ӨдёәпјҢдҪҺеәҰй…’иҷҪдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•ж–№еҗ‘пјҢдҪҶеёӮеңәйңҖиҰҒй…’еҺӮжҠ•е…Ҙиө„жәҗиҝӣиЎҢеҹ№иӮІгҖӮд»ҘеӣҪзӘ–дёәдҫӢпјҢ38еәҰеӣҪзӘ–1573еҰӮд»Ҡе·Іе®һзҺ°зҷҫдәҝ规模пјҢиҖҢеҚҒе№ҙеүҚдҪҺеәҰй…’еёӮеңәе°ҡжңӘжҲҗеһӢгҖӮз…§жӯӨеҸ‘еұ•пјҢиӢҘдә”зІ®ж¶ІзӯүжӣҙеӨҡдјҒдёҡеҸ‘еҠӣдҪҺеәҰй…’йўҶеҹҹпјҢжңүжңӣе…ұеҗҢејҖжӢ“еҮә规模иҫҫж•°зҷҫдәҝзҡ„еәһеӨ§еёӮеңәгҖӮ

ж–°жЁЎејҸгҖҒж–°жё йҒ“гҖҒж–°е®ҡд»·пјҢеҗҚй…’ж–°е“ҒжӯЈеңЁйҮҚеЎ‘дә§дёҡйҖ»иҫ‘

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2025е№ҙзҡ„еҗҚй…’ж–°е“ҒдёҚеҸӘйӣҶдёӯдәҺз»Ҹе…ёе“Ғзі»иҝӯд»ЈеҚҮзә§жҲ–еҜ№е…ү瓶酒гҖҒе®ҙеёӯгҖҒдҪҺеәҰзӯүз»ҶеҲҶйўҶеҹҹзҡ„еҲӣж–°еёғеұҖпјҢжӣҙеӨҡж–°жЁЎејҸгҖҒж–°жё йҒ“жҺҘиҝһзҷ»еңәпјҢдёәзҷҪй…’еӯҳйҮҸеёӮеңәеёҰжқҘж–°зҡ„еҸҳйҮҸгҖӮ

дёҠеёӮдёӨдёӘжңҲд»ҘжқҘпјҢиЎҢдёҡе…ідәҺвҖңеӨ§зҸҚвҖқзҡ„и®Ёи®әжәҗжәҗдёҚж–ӯпјҢиғҢеҗҺзҡ„вҖңеӨ§зҸҚвҖқжЁЎејҸејҖе§Ӣжө®еҮәж°ҙйқўпјҡиҫғдҪҺзҡ„еҮҶе…Ҙй—Ёж§ӣгҖҒйҷҗйҮҸзӯҫзәҰе’ҢжҢҒз»ӯ收зӣҠжңәеҲ¶пјҢжһ„е»әиө·жқ жқҶејҸзҡ„иҙўеҜҢе…ұдә«дҪ“зі»пјҢд»Һж №жң¬дёҠйҮҚеЎ‘дәҶиҒ”зӣҹе•Ҷзҡ„еҗҲдҪңдҝЎеҝғпјҢд»ҘжӣҙдёҘи°Ёзҡ„з®ЎзҗҶдҪ“зі»зӣҙйқўй…ұй…’з ҙд»·зҡ„иЎҢдёҡз—ӣзӮ№гҖӮж–°жЁЎејҸиҝҳеҢ…жӢ¬еҜ№иҒ”зӣҹе•Ҷзҡ„дёүжқЎвҖңзҰҒд»ӨвҖқпјҡеқҡеҶідёҚиҰҒзәҝдёҠй”Җе”®пјӣеқҡеҶідёҚиҰҒдҪҺд»·еҖҫй”ҖпјӣеқҡеҶідёҚиғҪжү№еҸ‘еҮәиҙ§з»ҷеҗҢиЎҢгҖӮ

зҸҚй…’жқҺжёЎйӣҶеӣўи‘ЈдәӢй•ҝеҗҙеҗ‘дёңиҝ‘ж—ҘйҖҸйңІпјҢжҲӘиҮізӣ®еүҚпјҢвҖңйҒөд№үи®әеқӣвҖқе·ІеҸ¬ејҖ44еңәпјҢи¶…5000дәәеҸӮдёҺпјҢе…¶дёӯи¶…1500дёӘе®ўжҲ·е·Із»ҸзӯҫзәҰжү“ж¬ҫпјҢжҢүеҸӮдёҺзҡ„дәәж•°жқҘз®—пјҢзӯҫзәҰжҜ”дҫӢиҫҫ30%гҖӮеҗҙеҗ‘дёңзҡ„жңҹжңӣжҳҜжңӘжқҘиғҪжңү2дёҮ家客жҲ·зӯҫзәҰгҖӮеңЁд»–зңӢжқҘпјҢеңЁеҪ“дёӢзҡ„иү°йҡҫеҪўеҠҝдёӢпјҢвҖңеӨ§зҸҚвҖқиғҪеҝ«йҖҹиө·еҠҝпјҢе°ұеңЁдәҺж•ҙдёӘжңәеҲ¶гҖҒжё йҒ“з®ЎзҗҶзҡ„и®ҫзҪ®пјҢд»ҘеҸҠе•ҶдёҡжЁЎејҸзҡ„еҲӣж–°гҖӮ

еҸҰжңүдёҚе°‘й…’дјҒеҲҷе°Ҷзӣ®е…үиҒҡз„ҰдәҺж–°жё йҒ“зҡ„ејҖжӢ“гҖӮд№ й…’зҹҘдәӨй…’е®ҡдҪҚвҖңеҸӢи¶Јз”ҹжҙ»е“ҒзүҢвҖқпјҢд»Ҙж•°еӯ—еҢ–жүӢж®өжһ„е»әдәҶе®Ңе–„зҡ„з”өе•Ҷй”Җе”®зҪ‘з»ңпјҢжү“йҖ ж•°еӯ—еҢ–иҙ§жһ¶пјҢж¶Ҳиҙ№иҖ…йҖҡиҝҮжүӢжңәзӣҙжҺҘйҖүиҙӯй…’е“ҒпјҢд»“еә“е°ұиҝ‘еҸ‘иҙ§пјҢжңҖеҝ«еҸҜд»Ҙе®һзҺ°15еҲҶй’ҹйҖҒиҫҫпјҢжһҒеӨ§ең°жҸҗеҚҮдәҶж¶Ҳиҙ№иҖ…зҡ„з”Ёй…’дҫҝжҚ·еәҰгҖӮжӯӨеӨ–пјҢжҙӢжІізү№еҲ«дёәдә¬дёңе®ҡеҲ¶дәҶ211mlгҖҒ618mlжҙӢжІіеӨ§жӣІй«ҳзәҝе…ү瓶酒пјҢй…’й¬јй…’дёҺиғ–дёңжқҘжҺЁеҮәжё йҒ“дё“еұһдә§е“Ғй…’й¬јй…’В·иҮӘз”ұзҲұпјҢйғҪеңЁзү№е®ҡжё йҒ“еҶ…иҝҺжқҘдәҶдә®зңјзҡ„й”Җе”®иЎЁзҺ°гҖӮ

жӯӨеӨ–пјҢеңЁд»Ҡе№ҙеӨҙйғЁеҗҚй…’зҡ„з»Ҹе…ёе“Ғзі»иҝӯд»ЈеҚҮзә§иҝҮзЁӢдёӯпјҢе·Із»ҸеҮәзҺ°дәҶжҳҺзЎ®е°Ҷи°ғдҪҺеҮәеҺӮд»·гҖҒеҮҸе°‘еҮәиҙ§йҮҸзҡ„и¶ӢеҠҝпјҢзӣ®ж ҮзӣҙжҢҮжҒўеӨҚжё йҒ“йЎәд»·й”Җе”®гҖӮеңЁеӨҡдҪҚиЎҢдёҡ专家е’Ңз»Ҹй”Җе•ҶзңӢжқҘпјҢйҖҡиҝҮеҮҸйҮҸгҖҒйҷҚдҪҺеҮәеҺӮд»·жҒўеӨҚжё йҒ“йЎәд»·й”Җе”®пјҢжҳҜй…’дјҒз»ҙжҠӨе“ҒзүҢд»·еҖјж„ҹе’Ңжё йҒ“еҲ©зӣҠзҡ„еҠЎе®һд№ӢдёҫпјҢд№ҹжҳҜеҗҚй…’дјҒдёҡдё»еҠЁжұӮеҸҳзҡ„з§ҜжһҒдҝЎеҸ·гҖӮ

еӣһжңӣ2025е№ҙд»ҘжқҘзҡ„еҗҚй…’ж–°е“ҒиғҢеҗҺпјҢжӣҙе…·з«һдәүеҠӣзҡ„иҙЁд»·жҜ”гҖҒжӣҙеҠЎе®һзҡ„еҠЁй”Җзӯ–з•ҘгҖҒжӣҙзІҫеҮҶзҡ„зӣ®ж ҮеңәжҷҜе’Ңзӣ®ж ҮдәәзҫӨгҖҒжӣҙз»ҶеҲҶзҡ„жё йҒ“еёғеұҖгҖҒжӣҙжіЁйҮҚеҗҲзҗҶеҲ©зӣҠеҲҶй…Қзҡ„еҲӣж–°жЁЎејҸжӯЈеҗҢжӯҘзҷ»еңәгҖӮеӨҙйғЁдјҒдёҡд»ҺжңӘиәәе№іпјҢиҖҢжҳҜжғіж–№и®ҫжі•зӘҒз ҙеӣ°еўғгҖҒи§ЈеҶій—®йўҳпјҢеёҰйўҶиЎҢдёҡжҢҒз»ӯжҺўзҙўз©ҝи¶Ҡе‘Ёжңҹзҡ„е…ұз”ҹд№ӢйҒ“гҖӮ