来源:燕梳师院

作为上市人身险企之一,阳光人寿近来的表现可谓是喜忧参半。2024年,实现保费利润的“双增长”。然而,业绩丰收的背景下,亦有不少问题浮出水面。比如,红利实现率最低至25%,远低于消费者预期。步入2025年,形势似乎变得愈加严峻……

01

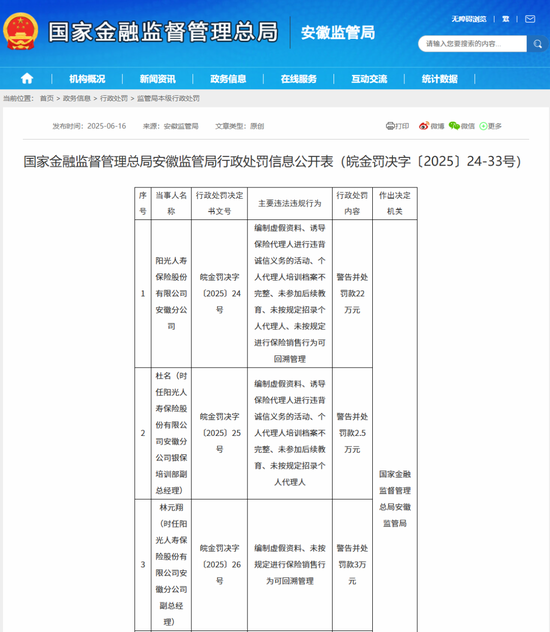

单日罚款59万元

6月16日,国家金融监督管理总局安徽监管局连发10张罚单,剑指两家阳光人寿安徽分支机构,累计罚款高达58.6万元。

具体而言,阳光人寿安徽分公司因存在“编制虚假资料、诱导保险代理人进行违背诚信义务的活动、个人代理人培训档案不完整、未参加后续教育、未按规定招录个人代理人、未按规定进行保险销售行为可回溯管理”等多项违规行为,被警告并罚款22万元。“双罚制”下,分别对时任分公司银保培训部副总经理杜名、副总经理林元翔及银保营销部总经理助理宣利娟进行警告并罚款2.5万元、3万元、4万元。

阳光人寿合肥中心支公司同样受到处罚,因存在“利用保险业务为其他机构谋取不正当利益、向投保人提供保险合同外利益、妨碍依法监督检查、未按规定开展从业人员执业登记”等违法违规行为,被警告并处罚款21万元。

该中心支公司多名负责人及销售人员亦被追责:银保客户经理刘婉怡、副总经理朱家厂、总经理王可,以及两名个人代理人庄凤云、庄云峰均被警告,并分别处以1万元、3万元、1万元、1万元和1000元罚款。

据不完全统计,截至目前,阳光人寿及其分支机构年内累计罚款超过135万元(含个人罚款)。而从处罚事由来看,“涉假”问题尤为突出,虚列薪酬、编制虚假资料、欺骗投保人等违规行为频频发生。譬如,前不久,阳光人寿深圳分公司因未按照规定使用经备案的保险费率,被罚款30万元;阳光人寿永州中心支公司因给予投保人或被保险人保险合同约定以外的利益,被罚款8.5万元。

02

一季度“双降”

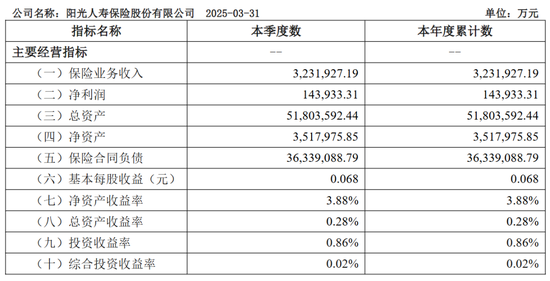

最新偿付能力报告显示,截至2025年一季度末,阳光人寿实现保险业务收入323.19亿元,同比下降了0.75%;净利润14.39亿元,同比下降21.58%。显然,对比2024年的“双丰收”,公司一季度遭遇了“滑铁卢”。

图源:2025年一季度偿付能力报告

图源:2025年一季度偿付能力报告进一步剖析发现,阳光人寿以银保渠道为主要业务来源,但“报行合一”新政实施后渠道佣金大幅下降导致销售积极性受挫。此外,2025 版人身险“负面清单”严控年金险、两全险 “增额寿险化”,进一步限制了高收益产品的设计空间,而阳光人寿此前依赖的银保产品多为此类,导致收入增长乏力。截至一季度末,公司综合退保率居前三的产品中,有两款销售渠道均为银保端,其中一款名为“阳光人寿稳操胜券终身寿险(投资连结型)”退保率高达75.3%。

而投资收益的不稳定也是导致净利润下滑的关键因素。2025年一季度A股市场表现疲软,而阳光人寿作为执行I9会计准则的公司,其综合投资收益率受市场波动影响显著。尽管 2024年公司综合投资收益高达10.25%,但2025年一季度资本市场回调导致投资收益未能延续高增长,直接拉低净利润。截至一季度末,公司的投资收益率及综合投资收益率分别为0.86%、0.02%。

除了经营层面,作为消费者,红利实现率是一项关键指标。根据披露的2022—2025年度数据,90款分红险产品的现金红利实现率区间为25%-114%,平均值为52.58%;终了红利实现率均为40%。

大多数人或许质疑——为何当前产品的红利实现率普遍难以达到100%?这一现象背后,是受监管“限高令”影响。

2024年,监管要求分红险客户收益率不超过3.2%,导致演示利率与实际分配脱钩。举个例子,若销售时演示利率为4%,实际分红需压缩至3.2%以内,红利实现率被动降至80%。除此之外,今年6月,“374号文”再次要求分红水平需匹配过去3年平均投资收益率,超3.2%需额外审批。文件同时指出,允许投资能力强的公司申请更高分红,而低评级公司仅能提供2%的预定利率。

这意味着,头部公司实现率有望回升,中小公司则面临更大收益压力。对消费者而言,也应重新审视分红险的本质,将分红险作为长期配置工具,而非短期高收益产品。面对市场波动与监管规范,理性看待浮动红利,降低单向预期,才是明智之选。

03

10个亿的“雷”

近来,阳光人寿一场资本纠纷将其推上风口浪尖。事情追溯回2015年,彼时12月,阳光人寿向格力钛前身银隆新能源豪掷10亿元,一举成为第二大股东。此外,还签订了附带业绩对赌条款的补充协议。协议明确,若银隆业绩不达标,阳光人寿有权要求银隆新能源、银隆集团及原实控人魏银仓补偿本金10亿元及1.5亿余元利息。这份看似“双保险”的协议,却成了日后引爆危机的导火索。

然而,银隆后续业绩急转直下。2018年,上市计划落空,创始人魏银仓更是逃往美国,上演了一出“金蝉脱壳”。阳光人寿随即提起仲裁,寻求协议履行。

2021年,格力电器入主银隆新能源,董明珠带领的格力系成为实控方,并将其更名为“格力钛”。但格力钛持续亏损,且格力电器未按原计划收购剩余股权,致使阳光人寿陷入退出困境。

2025年,阳光人寿已退无可退。6月,果断出手,申请冻结格力钛全资子公司珠海广通汽车100%股权,以追索投资款。但格力钛的回应堪称“釜底抽薪”——以协议系魏银仓盗用公章签署为由,拒绝担责,并计划追责,无疑让阳光人寿陷入更被动的局面。

事实上,这笔10亿元的投资多次错失了获利退出的机会。阳光人寿的坚持并未换来转机,反而迎来了日益恶化的局面,最终不得不走上仲裁的道路。

看来,阳光人寿正面临着较为复杂的局面,但无论如何,合规失控是其亟待解决的问题。否则,再好的业绩也不过是空中楼阁,再好的资本运作也只是昙花一现。