5月19日,据克而瑞研究中心最新数据显示,二季度全国楼市延续弱复苏态势,虽较3月市场高峰有所降温,但重点城市分化行情中仍存结构性亮点。

数据显示,4月新房市场呈现"供平销降"特征,供应量与3月基本持平,但成交环比回落至去年同期水平。二手房市场表现相对稳健,成交环比跌幅小于新房,维持高位震荡走势。

值得注意的是,北京、上海、深圳、杭州、成都等热点城市一二手住宅成交环比均现下滑,市场进入阶段性调整期。

5月供应端呈现同环比双降态势,重点城市新增预售量回落至阶段低位。受此影响,5月上半月成交呈现稳中微降趋势,但部分城市同比显现回升势头。

其中,北京、上海、深圳三大一线城市5月前13日新房成交分别较2024年同期增长30.2%、20.64%和5.63%;二线城市中杭州、合肥、青岛、苏州等城市前15日成交量同比增幅达17.9%-39.69%不等。

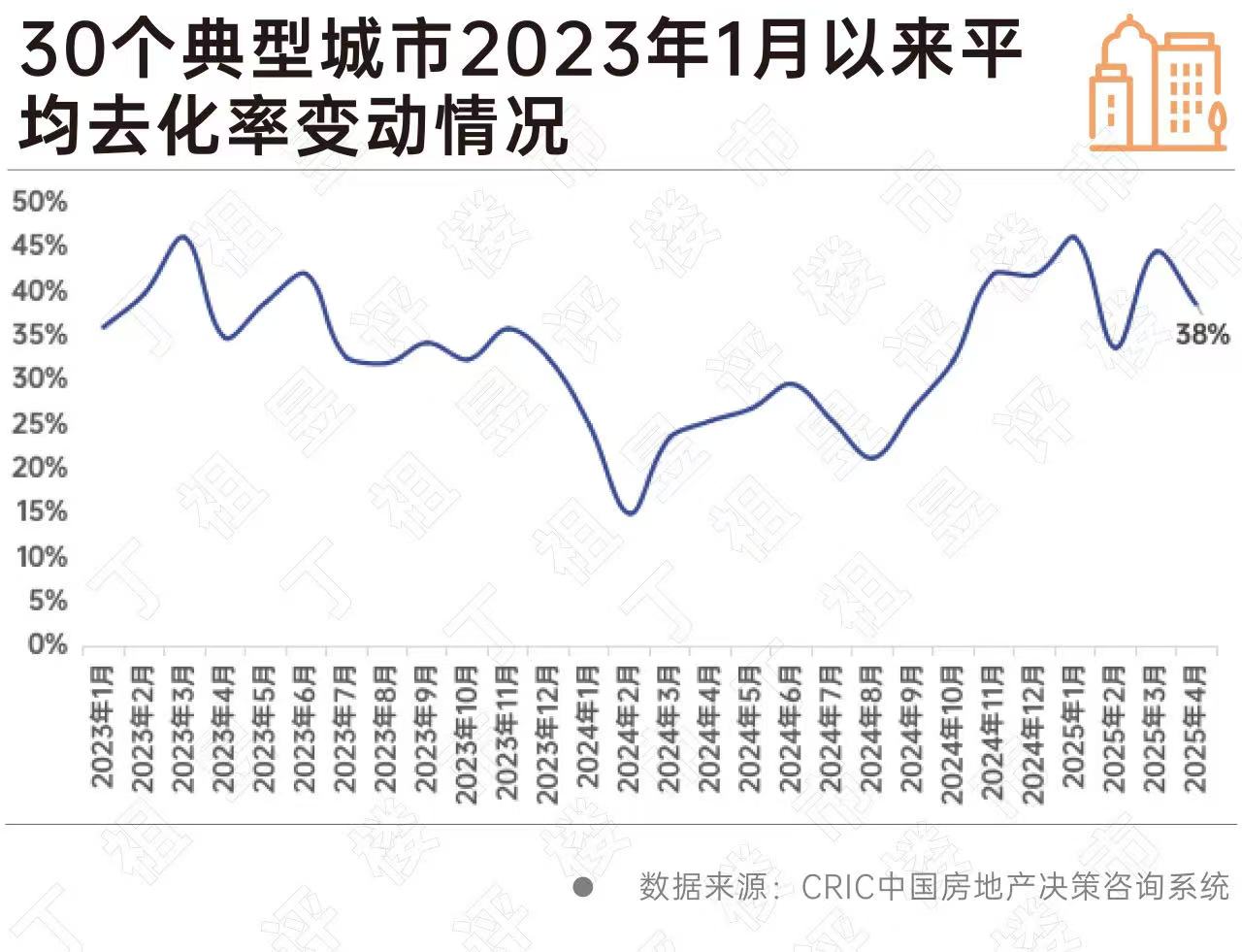

市场分化特征在去化率指标中更为显著。CRIC调研显示,4月30个重点城市平均开盘去化率为38%,环比下降6个百分点,但同比提升13个百分点。

从数据上看,当前维持高热度的城市数量明显缩减,仅成都、长沙、郑州等5城去化率超六成,且均由核心区域高端改善项目集中入市支撑。

当前房地产市场已进入政策刺激与市场自修复并行的新阶段。前期政策红利释放后,多数城市内生增长动能仍显不足,市场修复进程呈现"核心区域引领、改善需求主导"的典型特征。

未来市场能否突破瓶颈?仍需观察重点城市土拍热度及居民收入预期改善情况。

责任编辑:李霞